友情链接:

Incrementum的管理合伙人Ronnie Stoeferle表示宏观经济观察与趋势,尽管近几周的横盘走势可能让黄金多头感到有些紧张,但黄金涨势仍有大量支撑,金价尚未接近见顶。

Stoeferle写道:“+28.1%、+27.2%和+28.3%,这是今年前9个月分别以美元、欧元和瑞士法郎计价的黄金的令人印象深刻的表现。”“+42.3%、+35.0%和+31.1%,这是截至9月底的更令人印象深刻的同比表现。”

“考虑到这些数据,问题自然而然地出现了:金价是否已经触顶,或者甚至像上世纪80年代初那样存在泡沫,是否即将出现大幅回调?”

Stoeferle表示,他不相信情况是这样的,有令人信服的理由说明金价实际上并没有被高估。

1、首先,尽管黄金在现货市场上的交易价格高于每盎司2675美元,但经通胀因素调整后,金价仍未达到历史高点。

他写道:“自2023年12月以美元计价和2023年10月以欧元计价以来,金价一直在追逐一个又一个历史高点。”“现在很难想象金价在近四年的时间里几次未能突破2000美元大关,随后在不到六个月的时间里上涨了30%以上,超过了2600美元。但经过通胀调整后,月末金价仍低于1980年1月创下的2646美元的纪录水平,不过只是略低。因此,担心当前地球上的空气可能已经很稀薄是没有根据的。”

金价可能进一步上涨的另一个积极迹象是,目前的涨势比上世纪70年代末要稳定和持续得多。

Stoeferle指出:“还应该指出的是,计算通胀的方法在过去40多年里发生了重大变化。根据上世纪70年代使用的计算方法,随后40多年的通胀将大大高于现在报告的水平,黄金经通胀调整后的历史高点也将如此。负责计算CPI的美国劳工统计局列出了自1980年以来的三次主要通胀修正,以及无数次较小的调整。”

2、支撑金价涨势的第二个关键因素是,对黄金的需求仍然很高

他指出:“在央行中,虽然亚洲大国在2024年第二季度明显放缓了积累的步伐,但印度同样明显地加快了。”“在2024年第二季度,印度增加了18.7吨黄金储备,仅略低于波兰。2024年第一季度,印度的购买量仅略微减少。因此,印度银行在短短半年时间内增加了4.6%的黄金储备。”

Stoeferle称,在2022年严重下滑之后,2023年场外黄金交易量增长了8倍,这一现象“令人震惊”。他说:“到2024年为止,这一趋势还在继续。”“与2023年上半年相比,2024年上半年的场外交易增长了近60%,这远远弥补了2024年第二季度黄金需求下降的6%。这是自2000年世界黄金协会(WGC)开始记录数据以来第二季度的最高值,也是近25年来上半年的最高值。”

Stoeferle表示,央行的黄金储备也是一个国家经济重要性的体现。他写道:“例如,波兰央行(NBP)现在总共拥有420吨黄金储备,比英国还多。”“在欧洲,经济(实力)天平正日益从西方转向东方。”

波兰是欧洲增长最快的经济体之一,Stoeferle称,波兰央行主席Adam Glapinski希望波兰的黄金占到货币储备的20%。他说:“目前的数字是14.9%,而在2020年底,这个数字甚至还不到10%。”“Glapinski给出的大量购金的理由不言自明:‘我们的贸易伙伴和投资者都不会怀疑我们的信誉和偿付能力,即使在我们周围发生了戏剧性的情况。’”

Stoeferle强调说:“换句话说,在严重危机时期,即最重要的时候,黄金甚至比美元和欧元等主要法定货币更可靠,确保了偿付能力。”

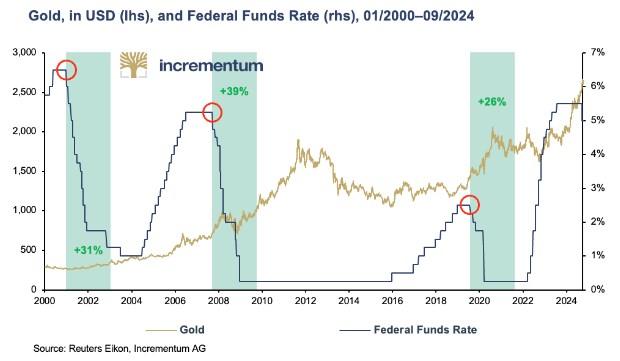

3、继续支撑金价的第三个关键因素是利率下降,这有助于提振金价

他写道:“9月18日周三,就是那一天。在激烈的猜测中,美联储自2019年7月底以来首次降息,最终出人意料地下调了50个基点。毕竟,美联储上一次降息50个基点是在2001年1月和2007年9月,当时正值经济动荡。”

他表示,目前的降息周期应该会再次提振金价。他说:“千禧年以来的三次降息都是如此。”“在21世纪初,在互联网泡沫破裂后的降息周期中,金价从270美元上涨至420美元左右,涨幅近60%。在2007/2008年全球金融危机后的降息岁月里,金价从660美元左右飙升至1600美元左右,涨幅超过140%。”

他补充说:“在2019/2020年的降息阶段,美国经济放缓、贸易争端以及紧随其后的疫情导致金价上涨超过三分之一,从1400美元上涨至1900美元左右。”

4、看似矛盾的是,支撑金价持续上涨的第四个因素是需求疲弱,尤其是个人和职业投资者

Stoeferle写道:“个人和职业投资者的黄金需求仍然非常低迷,尤其是在北美和欧洲。”“美国银行在2023年对投资顾问进行的一项调查发现,71%的人在投资组合中投资黄金不超过1%,另有27%的人投资1%至5%。全球ETF持仓的进展也反映了投资黄金的严重不足,尤其是在北美和欧洲。”

他补充说,全球ETF几个月才出现资金流入,“总量为3200吨,与疫情爆发前大致相同,但远低于2020年10月疫情期间和2022年3月乌克兰战争爆发后不久略低于4000吨的峰值。”

Stoeferle称:“尽管近几个季度亚洲ETF需求每个月都略有上升,但欧洲ETF持有量直到5月才将长期亏损扳回正数区间。”“但在9月份,资金外流再次占据主导地位。在美国,9月份ETF持有量连续第三个月增加,此前几个季度经历了过山车之旅,净流出占主导地位。因此,ETF持有量还有很长的路要走。”

他补充称:“鉴于最近几个季度的金价走势,如果根据2005年以来的历史相关性来计算,北美和欧洲的ETF持有量将从略高于3200吨增至近6000吨,这是意料之中的。”“因此,这一需求领域仍有很大的改善空间,特别是西欧投资者往往是顺周期的。”

Stoeferle表示,西方投资者似乎已拒绝了参加黄金派对的邀请,至少一开始是这样。他说:“既然派对的势头正在增强,他们不想承认自己是扫兴的人。”“因此,他们只能在派对已经如火如荼的时候来参加,而且‘入场费’要高得多。”

5、金价有上涨空间的第五个也是最后一个原因是当前的地缘政治环境,它没有显示出很快就会降温的迹象

他指出:“乌克兰的战争现在已经持续了两年半多,由于以色列大规模袭击真主党以及入侵黎巴嫩,中东局势在9月底进一步加剧。”“发生重大冲突的危险仍然像达摩克利斯之剑一样悬在这两个冲突地区上空。”

他表示,不断恶化的地缘政治局势正反映在央行的资产负债表上。他说:“自2009年以来,各国央行大量购金,金价不断上涨,导致这种贵金属在全球国际储备中所占的份额不断上升,对法定货币构成了损害。”今年黄金的地位将超过欧元。“这意味着黄金目前在各国央行的储备资产中排名第二。”

他补充说:“尽管美元在外汇储备中的比例现在已经远远低于60%,但美元仍然是无可争议地处于第一位。”“2015年,世界储备货币仍占外汇储备的三分之二。”

Stoeferle还指出,10月22日至24日在俄罗斯喀山举行的金砖国家峰会可能会表明“远离美元的举动是否会获得进一步的动力,以及黄金作为一种中性储备资产是否会获得额外的地缘政治驱动的需求提振。”

他表示:“考虑到世界黄金协会(WGC)6月份发布的《2024年央行黄金储备调查》的结果,这一发展态势并不令人意外。”“66%接受调查的央行表示,他们预计五年内黄金在总货币储备中的份额将略有上升,而2022年这一数字仅为46%。预计黄金的作用将略微或明显减弱的央行比例已从24%降至13%。目前没有一家央行预计,未来一年央行的黄金持有量会下降。81%的央行预计黄金持有量会上涨,而2021年,这一数字仅为52%。”

Stoeferle还强调了央行持有黄金的理由。他指出:“值得注意的是,地缘政治因素,至少从这项调查来看,与黄金作为央行储备资产的重要性相比,几乎完全无关紧要。”“对制裁的担忧几乎同样微不足道。相反,对冲通胀、黄金在危机时期的表现、缺乏违约风险以及黄金的高流动性是支持黄金的最关键原因。”

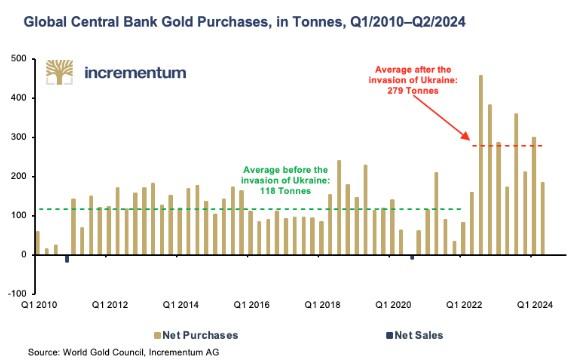

他指出:“然而,根据《央行黄金储备调查》,观察各国央行最近几个季度的黄金需求,并不能证实地缘政治考量和对冲制裁的相对不重要。”“乌克兰战争爆发前的季度购金平均为118吨,而战争爆发后平均为279吨,两者之间的差距实在太大了。最终,行动比语言更重要。”

Stoeferle称:“截至10月10日,黄金的恐惧与贪婪指数为61,刚好在贪婪区间之外。”“鉴于过去12个月的大幅涨势,因此不能排除出现明显回调的可能性。然而,有许多基本面原因让我们相信,即使金价遭遇挫折,也将继续上涨。”

他总结道:“9月底金价刚刚超过2600美元,金价已经达到了我们的Incrementum金价预测模型对2024年的年终预测。”“考虑到经济和地缘政治状况的进一步恶化,该模型到2030年底略高于4800美元的目标价格将被视为保守预测。在这种背景下宏观经济观察与趋势,即使是去年大幅上涨的黄金,也仍然很便宜。”

上一篇:市场可能出现更多技术性卖盘

下一篇:仍未能持稳于2660美元上收线